Europejskie torby podskakują mocno z rosnącym euro | Rynki finansowe

{kind=link}

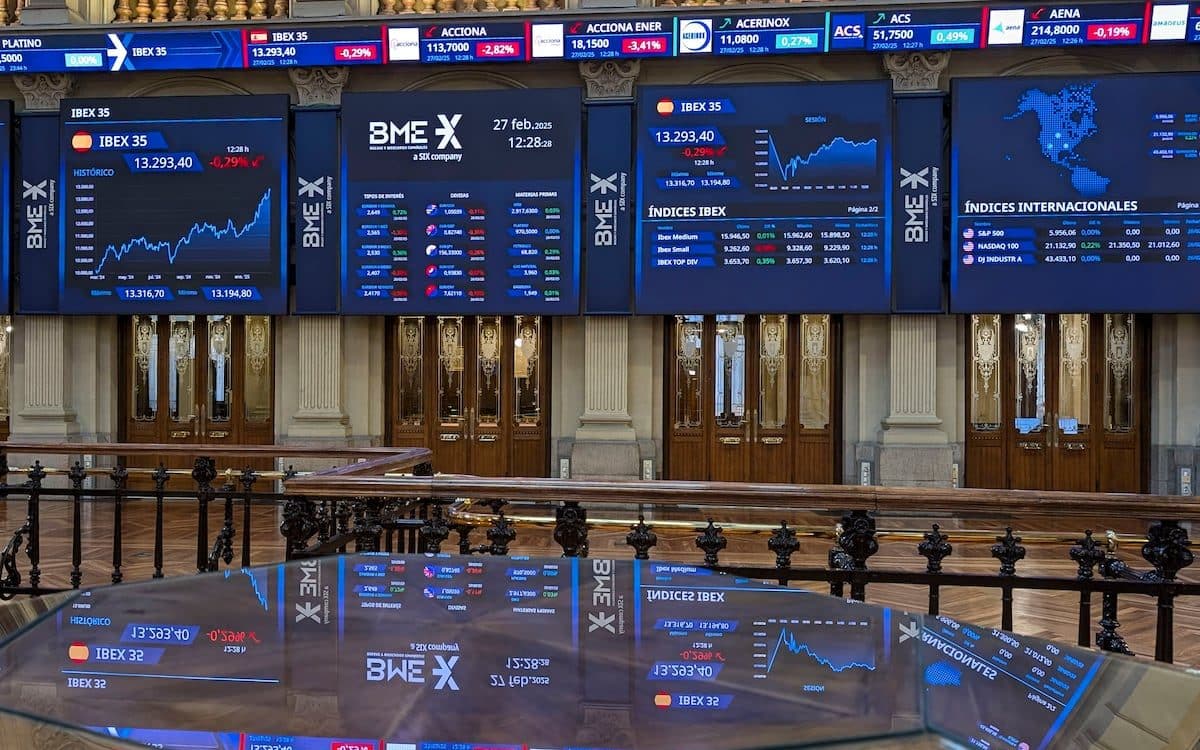

Po tym, jak burza się spokoi i po wczorajszym rozpadzie w środę europejskie rynki giełdowe odzyskają uparty ton. W parkiecie hiszpańskim wzrost o około 2% po wczorajszym przegranym 2,55% (poprawił 341 punktów), aż do 13 031 punktów przed wojną komercyjną i niepewnością dotyczącą sytuacji Ukrainy związanej ze strachem przed słabszą działalnością gospodarczą w Stanach Zjednoczonych. Ze swojej strony euro jest nadal podwyższone i przekracza 1,06 dolarów.

Główne indeksy europejskie przycytują pozytywnie. Dax z Niemiec odzyskuje ponad 2,5% również zachęcane przez porozumienie rządowe, po porozumieniu osiągnięte przez strony niemieckie, które będą częścią nowej koalicji rządowej kraju: CDU i SPD, umowy, która służy złagodzeniu przepisów fiskalnych i stworzenia dwóch środków na inwestycje w obronę i infrastrukturę. Z drugiej strony CAC z Paryża i FTSE Londynu posuwają się 1,7% i 0,6%. Jeśli chodzi o włoskie FTSE, zyski wynoszą 1,7%.

Chociaż większość selektywnych dodaje dziś pozycji. Największe postępy dotyczy sektora stalowego, z Arceormittal (8,1%) i Acerinox (5,8%) na głowie. Banki gromadzą również ważną przeszacowanie. Caixabank wychodzi z 4,2%, a działania Santander, Bankinter, Sabadell i BBVA awansują między 3,7% a 3%.

Sektor zbrojeń jest nadal wśród ulubionych inwestorów: akcje Indry są przeszacowane ponad 4%.

Co robi reszta toreb?

W Azji Chiny utrzymują swój cel wzrostu w wysokości około 5% do 2025 r. Nikkei wzrasta do 0,1%, Hong Kong Hang zaśpiewa wygrywa 2,8%, a rekordów kompozytowych w Szanghaju 0,5%.

Zakończyło się na czerwono po nałożeniu taryf Trumpa. Dow Jones spadł o 1,55%, S&P 500 dało 1,22%, a NASDAQ stracił 0,35%. Kilka firm ostrzegło, że wojna komercyjna spowoduje wzrost kosztów, które wpłyną na ceny konsumentów.

Klucze dnia

- Prezydent Stanów Zjednoczonych, Donald Trump, orzekł swoje pierwsze przemówienie przed wspólną sesją Kongresu w drugiej kadencji. Oświadczenia te pojawiają się po tym, jak 25% taryf weszły w życie do Meksyku i Kanady, a także wzrost taryf do Chin z 10% do 20%. Trump ogłosił, że wzajemne taryfy narzucą od 2 kwietnia, po tym, jak władze chińskie i kanadyjskie ogłosiły środki w odwecie.

- W Europie istnieje wiele odniesień makroekonomicznych: z jednej strony wskaźniki usług PMI w strefie euro, oprócz wskaźnika cen produkcji w regionie. Z drugiej strony sprzedaż detaliczna i ostateczny PKB Włoch i produkcja przemysłowa Francji.

- W Stanach Zjednoczonych cotygodniowe wnioski o hipotekę, zamówienia fabryczne i trwałe towary w styczniu, złożone PMI i niezmienne ISM z lutego, beżowa książka Fed, która będzie służyć do przygotowania następnego spotkania 19 marca, w którym nie zmiany i nie -agrankurowe badanie zatrudnienia ADP.

- W Azji oczekuje się PMI Services of Japan i PMI Compound Caixin of China w lutym.

- Chiny priorytetowo traktują wydatki konsumenckie na technologię i produkcję przemysłową. Raport chińskiego premiera Li Qiang zaprezentował w środę na dorocznym spotkaniu parlamentu kraju na temat głównych zadań do 2025 r. Obiecał „specjalny plan działania”, aby energicznie zwiększyć konsumpcję i stymulować popyt krajowy, podczas gdy kraj wyznacza cel wzrostu o około 5% do 2025 r.

Co mówią analitycy?

Federowani analitycy Hermesa nie uważają, że „agresywne taryfy w Meksyku pozostają przez długi czas, biorąc pod uwagę znaczny wpływ inflacji, jaki wywarłyby na gospodarkę USA”. Mają nadzieję, że zostanie narzucona jakaś taryfa, ale nie jest to 25%. „Jeśli się utrzymują, prawie niezmiennie poprowadziliby meksykańską gospodarkę do recesji. Zewnętrzne materace w Meksyku są solidne, a stosunek długu/PKB jest umiarkowany. Przewidują ryzyko ograniczonego niewykonania zobowiązania, „ale następne 12 miesięcy może być negatywne z ekonomicznego punktu widzenia”, mówią. Jeśli chodzi o Chiny, „umiarkowane odwet sugeruje, że Pekin jest otwarty na negocjacje i oczekuje, że amerykańscy rolnicy, którzy są kluczowymi zwolennikami Trumpa, mogą wpływać na ich decyzje”.

. fintech Ebury nie widzi wystarczających wskazań, które mogą zmienić ścieżkę typów ustalonych przez EBC, w związku z czym przewiduje kolejne 25 podstawowych punktów w kwietniu, oprócz spotkania w tym tygodniu. „Chociaż ewolucja wzrostu była ostatnio stosunkowo zachęcająca i obserwujemy, że inflacja pozostaje wysoka, nie uważamy, że wystarczy zmienić przebieg typów. Jeśli EBC sugeruje, że w kwietniu może nastąpić obniżka w kwietniu i wskazuje na możliwość typów poniżej 2% w tym roku, moglibyśmy zobaczyć pewną słabość w euro w czwartek ”, wskazują analitycy firmy.

Cristina Gavín, dyrektor ds. Stałych dochodów i funduszu Ibercaja, powiedziała, że „zagrożenia taryfowe Trumpa dla Europy i prognozy wzrostu wydatków na obronę przewidują podwyższenie prognoz inflacyjnych w strefie ero, które mogą zatrzymać niższą ścieżkę (stopy procentowe) do tej pory”.

Pedro del Pozo, dyrektor ds. Inwestycji Mutuality: „Kontekst niepewności przekracza, z dużą ilością prognoz, które moglibyśmy zrobić, trzy lub cztery miesiące temu”. To na przykład „do niezwykłego zmniejszenia roku liczby operacji korporacyjnych w Ameryce Północnej. I oczywiście do głównych amerykańskich indeksów giełdowych są znacznie gorsze niż Europejczycy.

Jaka jest ewolucja długu, walut i surowców?

Pokazuje i przekracza 1,06 USD, osiągając maksymalnie prawie cztery miesiące po tym, jak niemieckie partie polityczne uzgodniły fundusz infrastruktury wynoszący 500 000 milionów euro. Dolar amerykański jest około trzech miesięcy w porównaniu do głównych rówieśników.

Ropa, odniesienie w Europie, spadają poniżej 71 USD za baryłkę.

10 -letni hiszpańska wydajność premii wzrasta o 2% do 3,230%.

– – – –